一般来说在交易的时候,美股交易员都希望买到比较低的价格,卖到比较高的价格。

所以从交易的order book来看,理想的情形之下,美股交易员希望能够买在bid price(买价,内盘价),也希望能够卖在offer price(卖价,外盘价)。

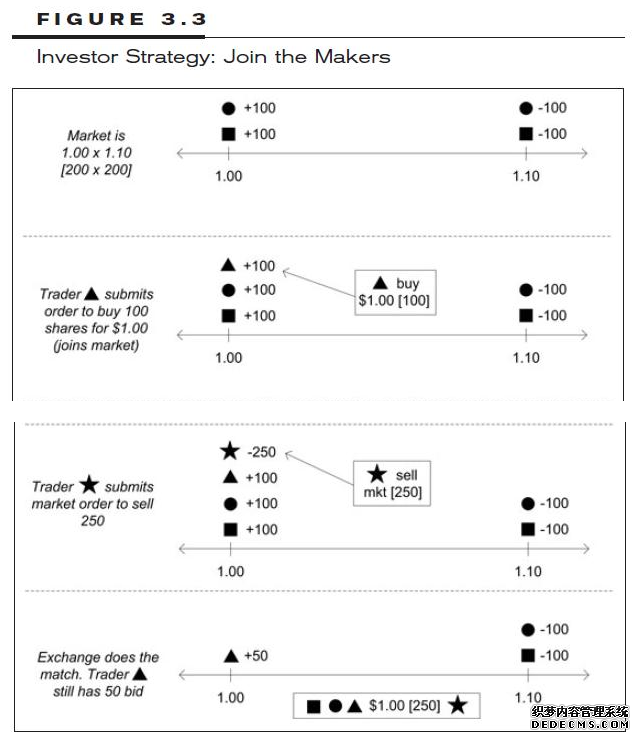

如果美股交易员没有马上就要进场的时间压力的话,那么这个美股交易员便可以在目前order book的bid price挂买入限价单(或是在offer price挂卖出限价单),然后等待著他挂的单子被成交。

这时候这个美股交易员便加入了market maker(造市者)的行列了,因為这时候他在市场上掛的单子是和造市者相同的单子。

只是两者的目的不同,造市者希望的是赚取bid & offer之间的价差,而投资者的目的则是用多花一些时间,来换取降低买入股票的成本。

详细的流程可以参考下面的图:

有些提供VWAP的成交价位保证的交易商,也会用这种join the makers的策略来帮他们的客户买进(卖出)股票。VWAP是Volume weighted average price的缩写,是演算法交易裡面很基本的观念之一,你可以很简单的想成是当大型投资者要买进股票的时候,他会交给交易商来帮他下单买进股票,而交易商可以保证在$1.00 x $1.10的市场里(举例来说),买在$1.05这个中间价位以下。

(责任编辑:admin) |