|

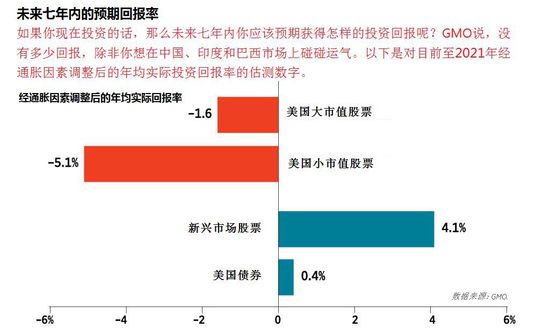

疯狂的股票价格又重现了。不像十四年前那么疯狂,但显然不合理。将股票与盈利加以比较后可以看出,目前美国股市估值偏高40%—50%。 指数型基金SPDR标普500指数基金(SPDR S&P 500,交易代码:SPY)目前的价格为184美元,正好处于今年年初时的价位。其合理价值为:129美元。 怎么办呢?转而把资金100%配置在现金上?位于波士顿的资金管理公司GMO(Grantham, Mayo, Van Otterloo)的资产配置理论家詹姆斯·蒙蒂尔(James Montier)说,你很可能不应该那么极端,但你应该降低股票配置比例。你肯定应该降低期望。如果你指望股票让自己拥有一个舒适安逸的退休生活,那就请重新考虑自己的资产配置情况。 GMO之所以发展到目前的规模(旗下管理资产达到1,170亿美元),可不是因为误打误撞,所以它的预测值得注意。他们目前非常悲观。GMO预测,未来七年内美国大市值股票经通胀因素调整后的预期年均实际回报率为-1.6%。如果投资于小市值股票的话,那么你可以预期自己投资组合的购买力每年会缩减5.1%。在美国债券市场上,你会发现避险的空间很小,其年均实际回报率勉强处于正值区域。

蒙蒂尔现年43岁,身为英国人的他喜欢给出保守的说法,但并不搞那种让努里尔·鲁比尼(Nouriel Roubini)等专家成为名人的末日说教。他把自己的论点建立在对市场统计数据加以冷静分析的基础上。在最近发表的一份白皮书中,他对希勒市盈率进行了辩护,目前希勒市盈率表明美国股市已经估值过高了。但有些投资者并不理会这个信号,他们相信股市会让自己发财致富。 2013年诺贝尔经济学奖获得者、耶鲁大学经济学教授罗伯特·希勒(Robert Shiller)着重于标普500指数在整整十年期间经通胀因素调整后的平均每股收益,这样2004年可以与2013年结合在一起。希勒市盈率是将标普500指数的价格(也就是标普500指数的点数)除以上述平均每股收益数字。该比率目前徘徊在25倍左右,与其历史平均水平相比高出49%。 这并不意味着美国股市即将崩溃——崩溃永远不会如期而至,而只是意味着,在未来十年左右的时间内,美国股市极有可能会令人失望。股市可能会先突然急速飙升,然后崩溃;或者先崩溃,然后略有回升;抑或只是缓慢下滑。蒙蒂尔并没有试图预测美国股市的未来走势,而只是预测美国股市最终很可能会处在何处。 对GMO这个论点有一种反驳的说法,因此让我们听听吧。这种说法来自于宾夕法尼亚大学沃顿商学院教授杰里米·西格尔(Jeremy Siegel),他长期坚守看涨立场,就像希勒长期坚守看跌立场那样。作为股市预言者,他们都获得过一些胜利。西格尔在1994年出版的《股市长线投资法宝》(Stocks for the Long Run)一书中为股市摇旗呐喊,那年正是做多股票的一个良机。而在2000年,差不多就在美国股市大崩溃即将开始的时候,希勒出版了他的“看跌者教科书”——《非理性繁荣》(Irrational Exuberance)。 希勒-西格尔之间的股市熊牛论战已经以这样或那样的形式持续了很长一段时间。这两位现年68岁的经济学家47年前在麻省理工学院读研究生时就相识了,自那以来他们一直是朋友,而且也是友好切磋学术问题的对手。2002年秋季,他们在一次福布斯会议上面对面相互辩论,果然不出所料,希勒告诫股市面临诸多危险,而西格尔则告诉与会者涌入股市。 谁的看法正确呢?在之后的五年里,是西格尔的预期正确。后来的事实证明,这场辩论发生的时点正好是以科技股为主导的股市崩溃到达底部。随后发生了金融危机,而希勒的看法被证明是正确的。 在2009年,希勒市盈率跌至“应该买入”区域。由于自那以来股市已经上涨了一倍多,现在股市处于“应该强力卖出的”区域。但西格尔找到了维持自己乐观立场的诸多理由。他说,那些标普数字低估了企业的盈利状况,因为那些数字包括商誉的账面减记(一个引入注目的实例是:时代华纳对其盈利进行了数额高达1,000多亿美元的资产减记,以此表达其对与AOL合并感到后悔)。西格尔更加注重企业在扣除非经常性盈亏之前的营运利润。 西格尔对希勒市盈率提出了其他两个反对的理由。其一是希勒市盈率并没有考虑到近几十年以来每股收益增长加速的现象,而这个现象部分反映了现代企业往往以股票回购举措取代股息派发的趋势。 另一个理由是,在把500家成分股公司合在一起产生一个每股盈利数字的过程中,标普道琼斯指数公司(S&P Dow Jones Indices)的统计人员使几家大型困厄公司的亏损抵消了那些优秀公司的盈利。对于2008年第四季度而言,标普500指数的每股收益为23.25美元,这在很大程度上要归功于美国银行、美国国际集团(AIG)和花旗集团的贡献为负(即亏损)。这个灾难性的数字在希勒的十年平均每股收益计算中得到的权重,与标普500指数对刚刚结束的景气季度预测的28.90美元每股收益相同。 蒙蒂尔对西格尔提出的所有核心问题都有应对的答案。他说,因公司商誉减值而造成的盈利扭曲效应很小。大多数时候,一场盈利灾难反映了企业盈利水平真实降低的状况,比如因工厂关闭和裁员而产生的相应费用、银行提高贷款亏损拨备金或者库存价值减记。如果在其他年份里AIG的盈利提高了标普500指数的每股收益,那么在境况不佳的年份里在标普500指数的每股收益中计入AIG的亏损便是公平合理的。 那么每股收益增长加速的情况呢?依照西格尔的看法,这将是给予股市的估值倍数应该高于此前享有的长期平均水平的一个理由。 蒙蒂尔颠覆了这个论据。他说,每股收益目前远高于其长期趋势线,而且很可能会回落。也就是说,如今企业的高盈利水平可能只是因为连连撞到好运而言。

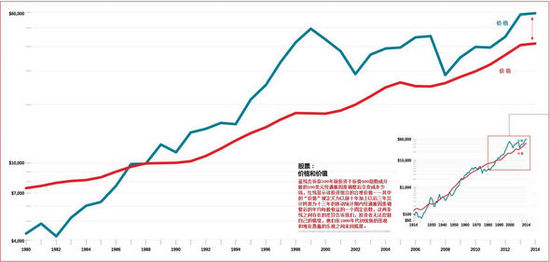

考虑股价与营收的比率(即市销率)。对于标普500指数而言,目前这个比率为1.7。这并不像2000—2002年股市崩溃前夕该比率处于2.2的水平时那般疯狂,但也绝对是过高的。该比率的长期平均水平接近于1.0。 有两个要素促使市销率(P/S ratio,也就是股价与营收的比率)高企。其一是目前市盈率高企——这是希勒着重突出的问题。其二是盈利与收入的比率——即利润率——高企。这两个要素可能会回落到历史水平。如果它们回落,那么股价下跌的态势会比仅仅因市盈率缩减而造成的跌势更加糟糕。蒙蒂尔说,更有可能的是,希勒市盈率这个统计数字低估了股票价格与价值脱节的程度。 对于企业利润率丰厚有几种解释。一是美联储的宽松货币政策,人为降低了各大公司为借入资本而支付的利息。其次,美国各大公司正在从员工的无助(他们的工资没有上涨)中获得助益。最后,企业所得税占国内生产总值(GDP)的百分比正在持续缩减。虽然各大公司纷纷抱怨美国目前规定的企业所得税税率很高(35%),但各大跨国公司向美国国税局(IRS)缴纳的企业所得税很少。它们都把利润放在避税天堂里。 这些盈利助推因素会永远持续下去吗?或许不会。 第一张大图显示了过去100年以来股票价格与合理价值之间的差异,其中的价值被定义为以前十年加上以后三年总计跨度为十三年内经通胀因素调整后每股收益移动平均值的一个固定倍数。在此我们对希勒年均每股收益做些调整,以应对看涨者提出的一些反对理由。 福布斯的数字是针对一个假设的标普指数而构建起来的,该标普指数的成分股公司股息用于再投资,从而巧妙解决了股票回购问题。我们看该指数以前十年以及以后三年总计跨度为十三年之内的年均每股收益。对于2014—2016年这未来的三年,我们使用一些非常乐观的预期。我们的年均每股收益是一个加权平均值,往年每股收益数据的权重低于如今每股收益数据的权重。2008年第四季度标普500指数的每股收益是23.25美元,但与该指数上季度28.90美元的每股收益相比,由于权重分配的不同,使得23.25美元这个数值所产生的影响没有28.90美元大。 至于合理价值的估值倍数,我们选择使上述百年走势图中的“价值”线最接近于历史价格线的数字。这个估值倍数结果是15.6倍,比希勒使用的长期平均市盈率16.5倍略低一点。 尽管向看涨者做出了这些让步,但我们得出的结论差不多和希勒得出的结论一样悲观:目前美国股市估值偏高43%。 对此你应该如何应对呢?你可以采取一些防御措施,比如转而把资金配置在现金上。但这些防御型措施只能帮你到这一步。最重要的是要降低自己的期望。 自从1914年以来,美国股市已经实现了6.6%的年均实际回报率(即股价增值加上股息减去通胀)。如果美国股市的表现持续如此,那么你55岁时在401(k)雇主养老金账户中积累的股票资产到你66岁退休时将会增值一倍。 假设自己能够继续获得6.6%的年均实际回报率,这是在以危险的方式生活。在你的退休资产计算器中输入年均实际回报率为0%,看看它会告诉你什么情况。你很可能需要储蓄更多资金。 (责任编辑:admin) |