|

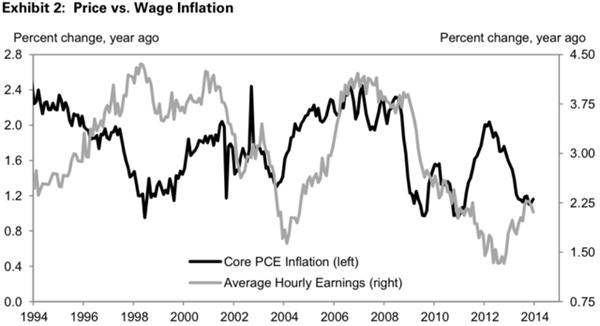

北京时间2月11日凌晨消息,高盛集团经济学家赛文-哈瑞-斯特恩(Sven Jari Steh)和简-哈祖斯(Jan Hatzius)周一表示,目前货币政策世界中一个最大的未知就是美国劳动力市场中存在的大量萎靡。 因为越来越多的人不再继续寻找工作,也就是脱离了劳动力的统计,美国失业率在过去多年中一直都在下降,但是通货膨胀率则是长期维持低迷状态,引发了劳动力市场的萎靡实际上相比失业率下降所显示的要严重得多的疑虑。 分析指出,究竟哪一个指标,失业率还是通货膨胀率才是显示劳动力市场健康程度的正确指标,这个问题的答案将是理解美联储下一个重大货币决策变化的关键,而联储在近期所释放的混杂信号也使得相关的讨论越来越火热。 赛文-哈瑞-斯特恩和简-哈祖斯就这一问题提出了一个更简单的解决方案:联储应该关注薪酬的增长作为一个主要的指标,利用它对经济状况改变的“回应功能”。 在解释为什么要更多关注薪酬增长指标而不是通货膨胀率,甚至是失业率本身的时候,高盛集团的报告指出,最终而言,薪酬会对劳动力市场状况的紧缩做出反应,而消费物价通货膨胀则是不一定会有这样的回应。 赛文-哈瑞-斯特恩和简-哈祖斯在报告中写道,“低通货膨胀率应该可以指示就业鸿沟的规模。不过这个方法依赖于动量缺乏和物价通货膨胀之间的紧密联系,过去几年以来的经验显示,在通货膨胀率处于低水平的时候,物价通货膨胀对失业率差距并不会有很明显的回应,而且在物价还算比较稳定的时候,其波动甚至是相当随机的。” 报告指出,在2011年到2013年期间,核心个人消费开支通货膨胀率的行为模式就是一个很好的例子——核心通货膨胀率在2011年期间上涨了一个百分点,又在2013年下跌了一个百分点,这两个方向的变化始终没有任何合理的宏观经济解释。  而在另一方面,如上图所示,虽然消费物价通货膨胀率增速在放缓,但是薪酬的增长在过去一年中是有反弹的。在过去,前一个指标实际上对劳动力市场的状况有更好的指示作用。 高盛集团的报告说,“薪酬增长在1990年代初,2000年代初,以及从2008年起,当经济真的有很多萎顿的一个时期都是缓慢的;在1990年代晚些时候和2005年中之间则是更高,这时候的经济也是处于,或者是低于充分就业状态的。” (腾讯) (责任编辑:DF126) (责任编辑:admin) |